Direitos 2016-2025 alfisconta. Todos os direitos reservados.

Este entendimento da Alfisconta não dispensa da consulta da legislação respetiva.

SERVIÇOS DE CONTABILIDADE E FISCALIDADE

Configuração da Fatura Eletrónica com o certificado?

2. - Configurar a Fatura Eletrónica com o certificado DigitalSign?

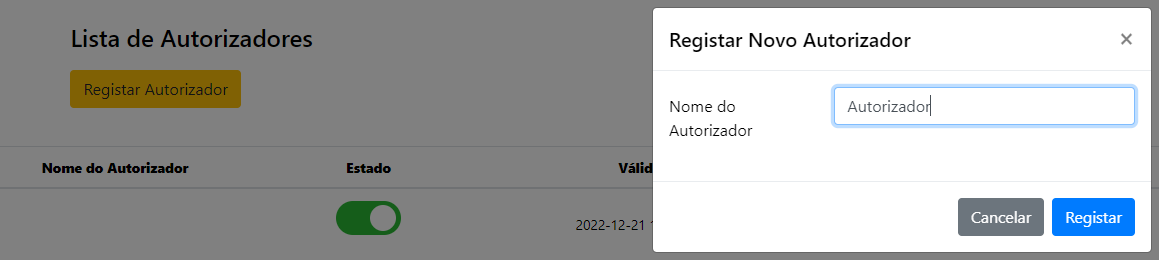

2.1. - Para obter os dados para a DigitalSign, no site da DigitalSign deve proceder ao registo e registar um autorizador, no sepador Certificados > Registar Novo Autorizador;

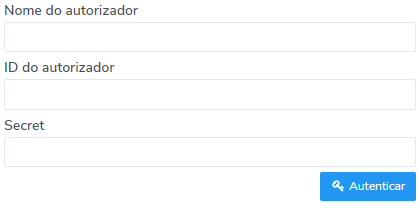

2.2. - Depois de concluir o Registo, deve guardar os seguintes dados de autenticação:Nome do Autorizador, ID Autorizador e SECRET;

2.3. - Após configuração dos dados na DigitalSign, entrar no centralgest;

2.4. - Aceder ao portal Comercial, menu Configurações > Faturação Electrónica;

2.5. - Seleccionar DigitalSign, a introduzir os dados de autenticação:

2.6. - Por fim, clicar em Autenticar.

Notas importantes:

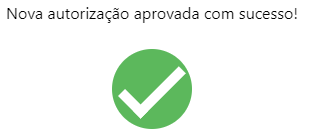

- Após isso será necessário efetuar login com as credenciais na página da DigitalSign para concluir o processo.

- Caso pretender proceder à renovação do certificado, deverá aceder ao site da DigitalSign, no sepador Certificados, deverá consultar a lista de autorizadores e clicar em autorizações. Após concluír a renovação, obterá a nova autorização.

As assinaturas estão configuradas por defeito, para todos os tipos de documentos e todos os clientes.

3. - Configurar a Fatura Eletrónica com o certificado SAFE - AMA?

3.1. - Aceder ao Portal Comercial, menu Configurações > Faturação Electrónica;

3.2. - Seleccionar SAFE - AMA (para ajudar no processo de criação de conta, aceda a guia clicando aqui);

3.3. - Clicar em Registar para iniciar o processo, mas antes deve confirmar ser portador de Atributos Profissionais;

Inserir a autenticação e respetiva Chave Móvel Digital e o seu processo ficará pendente de aceitação pela autenticação.GOV

3.4. - Após concluído o processo, o certificado ficará ativo.

Nota importante:

- As assinaturas estão configuradas por defeito, para todos os tipos de documentos e todos os clientes.

FATURAÇÃO ELETRÓNICA

1 - Fatura eletrónica

1.1. - O que é uma fatura eletrónica?

De acordo com a Diretiva Europeia 2014/55/EU, a fatura eletrónica "é um documento que foi emitido, transmitido ou recebido num formato eletrónico estruturado e que possibilita o seu processamento automático e eletrónico.

1.2. - O que NÃO É uma fatura eletrónica?

Costuma enviar as suas faturas exclusivamente em PDF para os seus clientes? Nesse caso, e segundo a definição europeia oficial, a sua empresa não está a utilizar faturação eletrónica.

O PDF para o cliente final não é o único caso que recai fora do âmbito do eInvoicing. Os seguintes documentos não são considerados faturas eletrónicas ao abrigo da norma europeia (apesar de incluírem a emissão da fatura em formato digital):

- Faturas não-estruturadas emitidas em PDF ou Word;

- Imagens de faturas, em formato .jpg, .tiff ou outros;

- Faturas não-estruturadas em HTML, numa página Web ou num e-mail;

- OCR Optical Character Recognition (digitalização de faturas em papel);

- Faturas em papel enviadas como imagens, via fax.

1.3. - Quais os formatos válidos nas faturas eletrónicas?

Os dados de uma fatura eletrónica deverão ser apresentados num formato que possa ser transmitido diretamente entre o emissor e o destinatário e processado de forma automática, embora o emissor de uma fatura eletrónica deva continuar a ter a possibilidade de garantir a autenticidade da origem e a integridade do conteúdo da fatura através de diversos meios, incluindo a assinatura eletrónica, de modo a assegurar a sua conformidade com a Diretiva 2006/112/CE.

Na prática, uma fatura eletrónica é um documento idêntico à tradicional fatura em papel, que mantém um valor legal idêntico, porém, o seu tratamento decorre exclusivamente em formato digital: a emissão, envio, receção e arquivo das faturas decorre unicamente por via eletrónica.

1.4. - Para quem é obrigatória?

O Código dos Contratos Públicos (CCP) começou a ser alterado em 2017 como forma de transpor a legislação europeia referente à faturação eletrónica.

Com o Decreto-Lei n.º 123/2018, de 28 de dezembro, foi estabelecido o modelo de governação para a implementação da faturação eletrónica nos contratos públicos.

1.5. - Foram assim estabelecidos os seguintes prazos

Após o Decreto-Lei nº14-A/2020, de 7 de abril, ter alterado as datas definidas no Decreto-Lei nº123/2018, de 28 de dezembro, verificou-se um novo adiamento que alterou as datas que estavam definidas Decreto-Lei n.º 104/2021, de 27 de novembro.

Assim, o Decreto-Lei n.º 42-A/2022, de 30 de junho, define que todas as pequenas e médias empresas, microempresas, assim como as entidades públicas enquanto entidades cocontratantes têm até ao dia 31 de dezembro de 2022 para atualizar os seus sistemas.

Nova prorrogação: O SEAF 8/2022 XXIII prorroga o prazo da equiparação das faturas em PDF com as faturas eletrónicas até 31-12-2023 ( art.º 12 do DL n.º 28/2019 e do art.º 36.º do CIVA).

1.7. - SAFE da AMA.

1.8. - Digital Sign.

1.9. - Não obstante, uma qualquer fatura ou demais documento fiscalmente relevante, no vulgo formato PDF, não ser a mesma coisa que uma fatura eletrónica, para efeitos de dedução do IVA, o documento em PDF, tem sido equiparado à fatura eletrónica: